Juegos de azar

Los inicios del estudio

serio de la probabilidad fueron muy modestos:[160] se trataba de

jugadores que intentaban ajustar sus apuestas a sus posibilidades de éxito. En

particular, a mediados del siglo XVII, un noble francés —el caballero de Méré—,

que era también un celebrado jugador, dirigió varias preguntas sobre juegos y

apuestas al famoso matemático y filósofo francés Blaise Pascal (1623-1662). En

1654, Pascal mantuvo abundante correspondencia acerca de estas cuestiones con

el otro gran matemático francés de la época: Pierre de Fermat (1601-1665). Se

puede afirmar que la teoría de probabilidades nació en este intercambio

epistolar.

Vamos a examinar uno de

los fascinantes casos comentados por Pascal en una carta de fecha 29 de julio

de 1654.[161] Imaginemos que dos nobles están enfrascados en un

juego en el que lanzan un único dado. Cada jugador ha puesto sobre la mesa 32

monedas de oro. El primer jugador elige el número 1 y el segundo jugador, el 5.

Cada vez que aparece el número que ha elegido uno de los jugadores, éste

obtiene un punto. El ganador es el primero que consiga tres puntos. Supongamos,

sin embargo, que, después de jugar durante un rato, el número 1 ha aparecido

dos veces (de modo que el jugador que lo había elegido tiene dos puntos)

mientras que el número 5 sólo ha aparecido una vez (de modo que su oponente

tiene únicamente un punto). Si, por cualquier razón, el juego tuviera que

interrumpirse en ese momento, ¿cómo deberían repartirse los dos jugadores las

64 monedas de la mesa? Pascal y Fermat hallaron la respuesta matemáticamente

lógica. Si el jugador con dos puntos ganase la siguiente tirada, las 64 monedas

serían suyas. Si la perdiese, ambos jugadores tendrían dos puntos, así que cada

uno de ellos obtendría 32 monedas. Por tanto, si los jugadores se separan sin

efectuar la siguiente tirada del dado, el primer jugador podría argumentar

correctamente: «Poseo con seguridad 32 monedas, aunque perdiese la siguiente

tirada; por lo que respecta a las otras 32, puede que las tenga o puede que no,

las posibilidades son iguales. Vamos entonces a dividir estas 32 monedas a

partes iguales, y me llevo también las 32 monedas que tengo seguras». En otras

palabras, el primer jugador debería quedarse con 48 monedas y el segundo, con

16. Parece increíble que una nueva disciplina matemática de gran profundidad

haya podido surgir de un tipo de discusión aparentemente trivial como éste,

¿verdad? Sin embargo, ésta es precisamente la razón de la «inexplicable» y

misteriosa eficacia de la matemática.

Vamos a examinar una

situación un poco más complicada. Supongamos que lanzamos tres monedas al mismo

tiempo. ¿Cuál es la probabilidad de sacar dos cruces y una cara? Podemos hallar

la respuesta con sólo enumerar todos los resultados posibles. Si indicamos las

caras con «C» y las cruces con «X», tenemos ocho resultados posibles: XXX, XXC,

XCX, XCC, CXX, CXC, CCX, CCC. De éstos, como se puede comprobar, tres son favorables

al suceso «dos cruces y una cara». Así, la probabilidad de este evento es de

3/8. O, para generalizar, si de n

resultados con la misma probabilidad,

m son favorables al suceso que nos

interesa, la probabilidad de que ese suceso ocurra es de m/n. Observe que eso se traduce en que el valor de la probabilidad

está siempre entre cero y uno. Si el suceso que nos interesa es, en realidad,

imposible, entonces m = 0 (ningún

resultado es favorable) y la probabilidad sería cero. Si, por el contrario, el

suceso es totalmente seguro, eso significa que los n casos son favorables (m

= n) y que la probabilidad es

simplemente n/n = 1. Los resultados

de los tres lanzamientos de moneda demuestran además otro importante resultado

de la teoría de probabilidades: si tenemos varios sucesos completamente independientes entre sí, la probabilidad de que todos ellos sucedan

es el producto de las probabilidades individuales. Por ejemplo, la

probabilidad de sacar tres caras es de 1/8, es decir, el producto de las tres

probabilidades de sacar cara en cada una de las tres monedas: 1/2 × 1/2 × 1/2 =

1/8.

Uno puede pensar ahora:

de acuerdo pero, aparte de en los casinos y en otros juegos de azar, ¿qué otros

usos podemos dar a estos conceptos básicos de probabilidades? Aunque cueste de

creer, estas leyes de la probabilidad de aspecto inocuo se hallan en la base de

la genética moderna, la ciencia de la herencia de caracteres biológicos.

La persona que unió la

probabilidad con la genética fue un monje de Moravia.[164] Gregor

Mendel (1822-1884) nació en un pueblo cercano a la frontera entre Moravia y

Silesia (actualmente Hyncice, en la República Checa). Tras entrar en la abadía

agustiniana de Santo Tomás, en Brno, estudió zoología, botánica y física y

química en la Universidad de Viena. A su regreso a Brno, Mendel inició un

activo período de experimentación con plantas de guisantes, con el entusiasta

apoyo del abad de su monasterio. Mendel centró sus investigaciones en los

guisantes porque eran de cultivo fácil, y también porque poseían órganos

reproductivos masculinos y femeninos. De este modo, las plantas de guisantes

podían autopolinizarse o cruzarse con otras plantas. Mediante la polinización

cruzada de plantas que sólo producían semillas verdes con otras que sólo las

producían amarillas, Mendel obtuvo resultados muy desconcertantes a primera

vista (figura 34).

La primera generación

de descendientes sólo tenía semillas

amarillas. ¡Sin embargo, de forma constante la generación siguiente tenía una

proporción de 3 a 1 entre semillas amarillas y verdes! A partir de estos

asombrosos resultados, Mendel pudo extraer tres conclusiones que se

convirtieron en importantes hitos de la genética:

(i) La herencia de una

característica implica la transmisión de determinados «factores» (actualmente

los llamamos genes) de padres a hijos.

(ii) Cada hijo hereda

uno de estos «factores» de cada padre (para un rasgo determinado).

(iii) Aunque una

característica específica no se manifieste en un descendiente, se puede

transmitir a la siguiente generación.

Pero ¿cómo se pueden

explicar los resultados cuantitativos

del experimento de Mendel? Mendel propuso que cada una de las plantas padre

tenía dos alelos (variedades de un gen) idénticos, ya fuesen dos amarillos (A)

o dos verdes (V) (como en la figura 35).

Al aparearse entre sí,

cada descendiente heredaba dos alelos distintos, uno de cada padre [según la

regla (ii) mencionada]. Es decir, la semilla de cada descendiente contenía un

alelo amarillo y uno verde. Entonces, ¿por qué los guisantes de esta generación

eran todos amarillos? Según la explicación de Mendel, el amarillo era el color

dominante y enmascaraba la presencia del alelo verde en esta generación [según

la regla (iii)]. Sin embargo [siguiendo con la regla (iii)], el amarillo

dominante no impedía que el verde recesivo pasase a la siguiente generación. En

la siguiente ronda de apareamiento, cada planta con un alelo amarillo y uno

verde era polinizada con otra planta que contenía la misma combinación de

alelos. Puesto que el descendiente contenía un alelo de cada padre, las

semillas de la generación siguiente podían contener una de las combinaciones

siguientes (figura 35): verde-verde, verde-amarillo, amarillo-verde o

amarillo-amarillo. Todas las semillas con un alelo amarillo se convertían en

guisantes amarillos, porque el amarillo es dominante. Así, como todas las

combinaciones de alelos tienen la misma probabilidad, la proporción entre

guisantes amarillos y verdes debe ser 3:1.

No es difícil darse

cuenta de que todo el ejercicio de Mendel es, en esencia, idéntico a lanzar dos

monedas. Asignar cara a verde y cruz a amarillo y preguntar qué fracción de los

guisantes serán amarillos (sabiendo que el amarillo es dominante para

determinar el color) es exactamente lo mismo que preguntar cuál es la

probabilidad de obtener al menos una

cruz al tirar dos monedas. Obviamente, es 3/4, ya que tres de los cuatro

posibles resultados (cruz-cruz, cruz-cara, cara-cruz, cara-cara) contienen una

cruz. Eso significa que la proporción entre el número de tiradas que contienen

al menos una cruz y el número de tiradas que no la contienen debería ser (a la

larga) 3:1, como en los experimentos de Mendel.

A pesar de que Mendel

publicó su artículo «Experimentos sobre hibridación de plantas» en 1865[165]

(también presentó los resultados en dos congresos científicos), su obra pasó en

general inadvertida hasta su redescubrimiento, a principios del siglo XX.

Aunque han surgido algunas dudas acerca de la exactitud de sus resultados,[166]

se le sigue considerando la primera persona que estableció las bases

matemáticas de la genética moderna. Tras los pasos de Mendel, el influyente

estadístico británico Ronald Aylmer Fisher[167] (1890-1962)

estableció el campo de la genética de poblaciones (la rama matemática que se

centra en la modelización de las distribuciones de genes dentro de una

población y el cálculo de la variación temporal de las frecuencias de genes).

Los actuales genetistas pueden utilizar muestreos estadísticos combinados con

estudios de ADN en el pronóstico de las características más probables de un

descendiente no nacido. Pero ¿cuál es realmente la relación entre probabilidad

y estadística?

Hechos y pronósticos

Los científicos que

intentan desentrañar la evolución del universo suelen atacar el problema desde

ambos extremos. Están los que empiezan por las minúsculas fluctuaciones en el

tejido cósmico del universo primordial, y los que estudian hasta el más nimio

detalle en el estado actual del universo. Los primeros utilizan enormes

simulaciones informáticas con el fin de hacer evolucionar el universo hacia

adelante. Los segundos se embarcan en el detectivesco trabajo de tratar de

deducir el pasado del universo a partir de una multitud de datos sobre su

estado actual. La relación entre la teoría de probabilidades y la estadística

es similar. En teoría de probabilidades, las variables y el estado inicial son

conocidos, y el objetivo consiste en predecir el resultado final más probable.

En estadística, el resultado es conocido, pero las causas pasadas no lo son.

Vamos a examinar un

ejemplo sencillo para ver de qué modo ambos campos se complementan y, por así

decirlo, se encuentran a medio camino. Podemos empezar por el hecho de que los

estudios estadísticos muestran que las mediciones de una amplia variedad de

magnitudes físicas, e incluso muchas características humanas, se distribuyen

siguiendo la curva de frecuencias normal.

Para ser más exactos, la normal no es una curva, sino una familia de curvas que

se pueden describir mediante una misma función general y que quedan

caracterizadas mediante dos únicas cantidades matemáticas. La primera de ellas

—la media— es el valor central y eje

de simetría de la distribución. El valor real de la media depende, claro está,

del tipo de variable medida (por ejemplo, peso, altura o CI). Incluso para una

misma variable, la media puede ser distinta en diferentes poblaciones. Por

ejemplo, la media de la altura de los hombres en Suecia es probablemente

distinta que la de Perú. La segunda cantidad que define la curva normal se

denomina desviación estándar, y mide

cómo están agrupados los datos alrededor de la media.

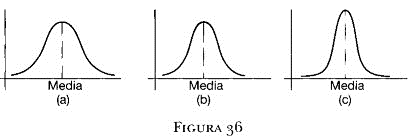

En la figura 36, la

curva normal (a) es la que tiene la mayor desviación estándar, ya que los

valores en ella están más dispersos.

Pero aquí viene lo

interesante: si utilizamos el cálculo integral para calcular las áreas bajo la

curva, se puede demostrar matemáticamente que, independientemente de los valores de la media o de la desviación

estándar, el 68,2 por 100 de los datos se hallan entre los valores que abarca

una desviación estándar a cada lado de la media (como se muestra en la figura

37).

En otras palabras, si

el CI medio de una cierta población (grande) es 100, y la desviación estándar

es 15, entonces el 68,2 por 100 de las personas de esa población tienen un CI

entre 85 y 115. Aún hay más: para todas las curvas de frecuencia normal, el

95,4 por ciento de todos los casos se hallan a dos desviaciones estándar de la

media, y el 99,8 por 100, a tres (figura 37). Esto implica que, en el ejemplo

anterior, el 95,4 por 100 de la población tiene valores de CI entre 70 y 130, y

el 99,8 por 100, entre 55 y 145.

Supongamos ahora que

queremos predecir la probabilidad de que una persona de esa población elegida

al azar tenga un valor de CI entre 85 y 100. La figura 37 nos indica que sería

de 0,341 (o 34,1 por 100), ya que, según las leyes que la gobiernan, esa

probabilidad consiste simplemente en el número de casos favorables dividido por

el total de casos posibles. Pongamos que ahora nos interesa saber la

probabilidad de que una persona elegida al azar en esa población tenga un valor

de CI superior a 130. Basta una ojeada a la figura 37 para averiguar que esa

probabilidad es sólo de alrededor de 0,022, o el 2,2 por 100. De forma parecida,

a partir de las propiedades de la distribución normal y la herramienta del

cálculo integral (para calcular áreas), se puede calcular la probabilidad de

que el valor de CI se encuentre dentro de cualquier intervalo. En otras

palabras, la teoría de probabilidades y su compañera y complemento, la

estadística, se combinan para darnos la respuesta.

Como ya he indicado

antes, la probabilidad y la estadística sólo son significativas al tratar con

un gran número de sucesos, nunca con eventos individuales. Este aspecto

fundamental, denominado Ley de los

grandes números, se debe a Jakob Bernoulli, que lo formuló en forma de

teorema en su obra Ars Conjectandi

(cuya portada se muestra en la figura 38).[168]

En términos simples, el

teorema afirma que, si la probabilidad de la aparición de un suceso es p, entonces p es la proporción más

probable de apariciones del suceso en el número total de ensayos. Asimismo, a

medida que el número de ensayos tiende a infinito, la proporción de éxitos se

convierte en p con certeza. Así

presentó Bernoulli la Ley de los grandes números en su Ars Conjectandi: «Aún está pendiente de investigación si, con el

aumento del número de observaciones, seguimos aumentando la probabilidad de que

la proporción registrada entre casos favorables y desfavorables se acerque a la

verdadera proporción, de modo que esta probabilidad exceda finalmente cualquier

grado de certeza que le exijamos». A continuación pasó a explicar el concepto

mediante un ejemplo específico:

Tenemos un tarro que

contiene 3.000 guijarros blancos y 2.000 negros, y queremos determinar de forma

empírica la proporción —que desconocemos— entre unos y otros a base de extraer

un guijarro tras otro y anotar con qué frecuencia extraemos un guijarro blanco

y con cuál uno negro. (Me permito recordar que es un requisito importante de

este proceso devolver el guijarro al tarro después de tomar nota del color y

antes de extraer el siguiente, de modo que el número de guijarros en el tarro

permanezca constante). La pregunta es, ¿es posible ampliar el número de ensayos

para hacer que sea 10, 100, 1.000, etc., veces más probable (y, a la larga, más

«moralmente cierto») que la proporción de guijarros blancos extraídos respecto

de la de guijarros negros adquiera el mismo valor (3:2) que la proporción real

de guijarros blancos y negros en la urna, que no que adquiera un valor

distinto? Si la respuesta es no, admitiré entonces que probablemente seamos

incapaces de averiguar el número de instancias de cada caso (esto es, el número

de guijarros blancos y negros) mediante observación. En cambio, si es cierto

que este método nos permite alcanzar una certeza moral* [*Jakob Bernoulli

demuestra en el capítulo siguiente de Ars

Conjectandi, que es así (N. del a.)]…

entonces podemos determinar el número de ejemplos a posteriori casi con la

misma precisión que si los conociésemos a priori.[169]

Bernoulli dedicó veinte

años al perfeccionamiento de este teorema, que se ha convertido en uno de los

pilares básicos de la estadística. Concluía afirmando su creencia en la

existencia de leyes fundamentales, incluso en las situaciones que parecen estar

gobernadas por el azar:

Si observásemos de

forma continua todos los eventos desde este momento hasta la eternidad

(convirtiendo de este modo la probabilidad en certeza), hallaríamos que todo lo

que ocurre en el mundo lo hace por razones determinadas y de conformidad con

leyes, y que de este modo nos vemos constreñidos, incluso en situaciones que

parecen accidentales, a asumir una cierta necesidad y, por así decirlo,

fatalidad. Porque todo cuanto sé es aquello en lo que Platón pensaba cuando, en

la doctrina del ciclo universal, sostenía que, tras el paso de incontables

centurias, todo regresaría a su estado original.

La conclusión de este

relato científico de la incertidumbre es simple: la matemática se puede aplicar

incluso en las áreas menos «científicas» de nuestras vidas, incluso en las que

parecen estar dominadas por el puro azar. Así, al intentar explicar la

«inexplicable eficacia» de la matemática, no podemos limitarnos solamente a las leyes de la física; en

algún momento tendremos que intentar resolver el enigma de la omnipresencia de

la matemática.

El increíble poder de

la matemática no pasó desapercibido para el célebre dramaturgo y ensayista

George Bernard Shaw (1856-1950). Shaw, cuya fama no se debía precisamente a su

talento matemático, escribió una vez un ingenioso artículo sobre estadísticas y

probabilidad titulado «The Vice of Gambling and the Virtue of Insurance».[170]

En él, Shaw admite que, en su opinión, los seguros «se basan en hechos

inexplicables y riesgos que sólo puede calcular un matemático profesional». Sin

embargo, ofrece la siguiente astuta observación:

Imaginemos una conversación

de negocios entre un ambicioso mercader que quiere comerciar con el exterior

pero está aterrorizado de que su barco naufrague o de que se lo coman los

salvajes, y un capitán que lo que quiere es un cargamento y pasajeros. El

capitán responde al mercader que sus bienes estarán totalmente a salvo, igual

que él mismo si decide acompañarle. Pero el mercader, que tienen la cabeza

hinchada con las aventuras de Jonás, san Pablo, Ulises y Robinson Crusoe, no se

atreve a correr el riesgo. Su conversación sería más o menos así:

Capitán: ¡Venid

conmigo! Os apuesto tropecientas libras a que, si navegáis conmigo, estaréis

sano y salvo en este mismo día dentro de un año.

Mercader: Pero, si

acepto la apuesta, estaré apostando que voy a morir durante ese año.

Capitán: ¿Y por qué no,

si vais a perder la apuesta, con toda seguridad?

Mercader: Pero, si me

ahogo, vos también os ahogaréis; ¿qué será entonces de nuestra apuesta?

Capitán: Cierto.

Entonces, encontraré a alguien en tierra que haga la apuesta con vuestra esposa

y vuestra familia.

Mercader: Eso lo cambia

todo, pero ¿qué hay de mi cargamento?

Capitán: ¡Bah! Podemos

extender la apuesta al cargamento. O convertirla en dos apuestas: una por

vuestra vida y la otra, por el cargamento. Ambos estarán a salvo, os lo

aseguro. Nada sucederá, y podréis disfrutar de las maravillas de tierras

lejanas.

Mercader: Pero, si yo y

mi mercancía hacemos el viaje con seguridad, tendré que pagaros el valor de mi

vida y de Jos bienes. Si no me ahogo, me arruinaré.

Capitán: Eso también es

cierto. Pero yo no salgo tan beneficiado como pensáis. Si os ahogáis, yo me

ahogaré primero, pues tengo la obligación de ser el último hombre que abandone

el barco cuando se vaya a pique. Pero dejadme que ejerza mi persuasión. Os haré

una apuesta diez a uno. ¿Es eso tentación suficiente?

Mercader: Bueno, en tal

caso…

El capitán ha

descubierto los seguros, igual que los orfebres descubrieron el negocio

bancario.

Es notable que alguien

como Shaw, que se lamentaba de que, durante su educación, «nadie mencionó una

palabra sobre el significado o la utilidad de la matemática», escribiese este

relato jocoso sobre la «historia» de la matemática de los seguros.

Con la excepción del

texto de Shaw, hasta ahora hemos seguido el desarrollo de la matemática a

través de los ojos de matemáticos profesionales. Para estas personas, y para

muchos filósofos racionalistas como Spinoza, el platonismo era evidente. No

había discusión posible: las verdades matemáticas existían en un mundo propio y

la mente humana podía acceder a ellas sin necesidad de observaciones,

simplemente a través de la facultad de la razón. Los primeros signos de una

posible discrepancia entre la percepción de la geometría euclidiana como

conjunto de verdades universales y otras ramas de la matemática fueron

revelados por el filósofo irlandés George Berkeley (el obispo Berkeley)

(1685-1753). En un panfleto titulado El

analista, o un discurso dirigido a un matemático infiel[171]

(que se supone que era Edmond Halley), Berkeley criticaba los mismos

fundamentos del cálculo y el análisis presentados por Newton (en Principia) y Leibnitz. Específicamente,

Berkeley demostraba que el concepto de «fluxiones» o tasas instantáneas de

cambio de Newton adolecía de una definición poco rigurosa, lo que, según el

punto de vista de Berkeley, bastaba para poner en duda toda la disciplina:

El método de fluxiones

es la clave general de cuya ayuda se valen los matemáticos modernos para

desentrañar los secretos de la Geometría y, en consecuencia, de la Naturaleza …

Lo que me propongo es investigar, con la máxima imparcialidad, si este método

es claro o confuso, sistemático o espurio, demostrativo o precario, coherente,

y someto mis investigaciones a vuestro propio juicio y al de todo lector

sincero.

No se puede negar que

Berkeley tenía algo de razón, y el hecho es que no se formuló una teoría del

análisis totalmente coherente hasta los años sesenta del siglo XX, pero la

matemática estaba a punto de sufrir una crisis más drástica en el siglo XIX.

Continua en:

Continua en:

¿Es Dios un Matemático? Mario Livio 2009 Capitulo VI Geómetras: El shock del futuro.

[160] Entre las

publicaciones de divulgación recientes acerca de la probabilidad, su historia y

sus usos se encuentran Aczel 2004, Kaplan y Kaplan 2006, Connor 2006, Burger y

Starbird 2005 y Tabak 2004. <<

[161] Todhunter 1865, Hald

1990. <<

[162] Kline 1967 contiene

una descripción breve y sencilla de algunos de los principios fundamentales de

la teoría de probabilidades. <<

[163] Rosenthal 2006

describe con gran exactitud la relevancia de la teoría de probabilidades en

numerosas situaciones del mundo real. <<

[164] Para una excelente

biografía véase Orel 1996. <<

[165] Se puede acceder a una

traducción inglesa en la página web creada por R. B. Blumberg. <<

[166] Véase, por ejemplo,

Fisher 1936. <<

[167] Tabak 2004 incluye una

descripción breve de una parte de su obra. Fisher escribió un artículo no

técnico y muy original acerca del diseño de experimentos, titulado «Mathematics

of a Lady Tasting Tea»; véase Fisher 1956). <<

[168] Para una magnífica

traducción inglesa, véase Bernoulli 1713. <<

[169] Reimpreso en Newman

1956. <<

[170] El artículo «The Vice

of Gambling and the Virtue of Insurance» aparece en Newman 1956. <<

[171] El panfleto lo

escribió George Berkeley en 1734. En Internet se puede encontrar una versión

editada por David Wilkins. Véase Berkeley 1734. <<

No hay comentarios:

Publicar un comentario